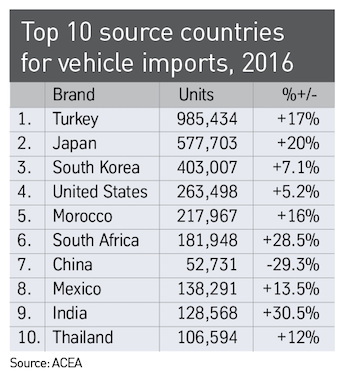

随着地区总销量再一次接近危机前水平,欧洲的制造商继续向东推进低成本运营。

像Jaguar Land Rover, Volkswagen, Ford和Daimler等制造商都在建设新工厂,或者对原厂扩建,尽量利用低工资、高生产力以及灵活技术工人等有利条件。激励政策是另一个诱因,可以算得上是太慷慨了。欧洲委员会气人公布了对斯洛伐克财务计划的调查报告,显示Jaguar Land Rover计划也要在那里建设新工厂。

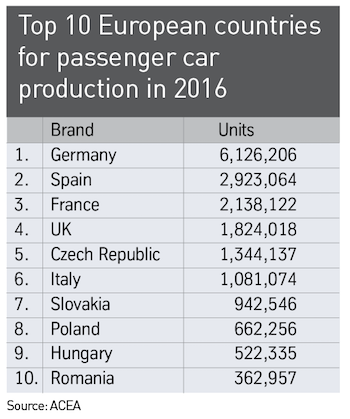

生产水平在增长。捷克共和国目前是欧盟第五大汽车生产国。据欧洲汽车制造商协会ACEA公布的数据,2016年该国4个装配厂的总产量达到134万辆。这样,捷克目前已经领先于意大利,仅次于德国、西班牙、法国和英国。Jaguar Land Rover工厂生产达到最高,2018年末达到150,000辆之后,斯洛伐克也是足以赶超意大利的。去年,斯洛伐克3个装配厂共生产942,546辆汽车,超过波兰、匈牙利和罗马尼亚(这些国家都是排名在前十以内的国家。)

汽车业对这些国家的重要性不断提高。捷克共和国和斯洛伐克是汽车业适龄工作人口比重最高的国家(分别为3.2%和2.8%)。据ACEA协会在2015年公布的数据(是最新数据),欧盟的平均比重为1.1%。

他们并不都是高产的。据ACEA的数据,西班牙位于生产力排名的榜首,每个汽车制造工人生产19.2辆汽车(在装配厂工作),斯洛伐克位于第二,平均生产13.7辆(这也是2015年的数据)。斯洛文尼亚位于第五位,平均生产10.1辆,仅次于比利时和芬兰(这里是Vlamet合约制造厂的老家),但是波兰还在欧盟平均7.6辆以下,只有3.7辆。而罗马尼亚的平均数只有2.3辆。波兰的劣势很明显,因为波兰制造很多重型商务车,比如MAN, Scania, Volvo Truck和Noeplan。大体上,东欧国家制造乘用车(这里并没有将土耳其包括在内)。

极具竞争力的劳动力成本地区的工资不断在增长。然而,对Jaguar Land Rover这样的公司,这仍然比英国基地要便宜得多。IHS Markit公司首席分析师Ian Fletcher说,“这里的劳动力成本要比欧洲西部国家低得多,包括英国,有些情况甚至要低三分之一。”2015年7月,在紧张的协商之后,公司决定在克洛法克和波兰推进计划。JLR一直在利用全球的工厂提高生产力,而不是靠市场周边建厂。公司称,墨西哥现在也是穷途末路了。

对JLR来说,公司的调查决定投资规模,投资总额达到14亿欧元。公司称,斯洛伐克的吸引力在于,该国在VW公司Bratislava工厂制造高端车方面取得的成功。该工厂还制造Porsche Caynne和Bentley Bentayaga品牌白车身。JLR厂长Alexander Wortberg说,“斯洛伐克完全理解如何生产高质量的产品需要的要求。”

在Nitra新土地上(在首都Bratislava以东60英里),铝车身Discovery SUV汽车将从2018年底开始投入生产。JLR正在与6家供应商协商,让他们在Nitra工厂附近的工业园区建厂,并且已经与西班牙金属零部件制造商Gestamp签订协议,在Nitra园区建造工厂,实际上可以算是JLR冲压车间。其他供应商将就近采纳,比如座椅从Lear公司采购,外皮零部件从Plastic Ominium采购。这有助于建立供应商工厂之间的网络,而且不局限在斯洛伐克。Audi在Gyor的工厂制造A3轿车和TT跑车,工厂位于Nitra以南60英里,超出斯洛伐克南部边境线进入匈牙利。

波兰以北可能就不在JLR投资范围之内了,但是保住了一家高端汽车制造商的工厂 — 这是波兰的第一家 — Mercedes的母公司Daimler决定在波兰建造发动机工厂。今年6月,工厂正式动工。工厂位于Jawor,2019年开始生产“高效”4缸发动机。公司在该项目斥资5亿欧元,是Daimler公司在德国以外第二家发动机厂。第一家是在中国北京。

全年Daimler公司宣布,要对匈牙利Kecskemét工厂扩建。公司将斥资10亿欧元,在2020年之前建成第二家工厂,并在这里制造前路驱动和后轮驱动汽车。目前,工厂制造Mercedes前轮驱动A级系列汽车。工厂建于2012年,是将德国Rastatt的Daimler工厂的运营模式照搬过来的。据Daimler公司称,Kecskemét第二工厂还将拥有汽车车体修理厂、喷漆车间、装配车间,以及供应商园区。

再回到波兰。VW集团在Wrzesnia新建的工厂已经从4月份开始制造MAN公司TGE厢型车,这是VW Crafter的一个版本,而罗马尼亚Ford也在升级Craiova工厂,计划从今年秋天开始制造EcoSport小型SUV(公司在4月份公布了该消息)。这就意味着,在装配厂和发动机厂还要雇佣976名工人(原来已经拥有2,715名工人了)。该厂制造Ecoboost 1升柴油发动机。Ford目前在印度制造EcoSport汽车,但是为了促进生产,又将生产转移到Craiova,因为B-Max小型MPV在欧洲并没能成功激起消费者。

英国脱欧带来的不确定性促进东欧生产的原因一部分来自于欧洲不断增长的销量。去年,欧盟注册车辆增长了4.5%,达到1,700万辆,占据全球总量的18%。其中的轿车数量为1,460万辆,但这比2007年的1,550万辆低了近100万辆。

在以上5个市场中,只有英国的降幅最低,达到0.6%,一部分原因是因为经济不景气,以及英国决定脱欧之后英镑走弱。

很多在英国装配汽车的公司,比如Nissan,Jaguar Land Rover,BMW, Toyota和Honda,以及Ford(发动机制造商),都在密切关注最近与欧盟的协商进程,以此判断英国在2019年推出之后的双方之间的关系。处处是雷区,因为如果欧盟和英国不能达成协议,汽车装配可能要面临世贸组织10%的关税,这被称为“硬脱欧”。

如果英国脱离关税联盟的话,另一个大问题就是边境不稳定会升级。ACEA强调说,一个复杂的汽车零部件可能要经过15个国家,多次经过边间才能最终进入一辆汽车,完成使命。ACEA秘书长Erik Jonaaert早在一年前就发出警告称,对英国与欧盟之间既成关系的任何一种破坏“都将对英国或欧盟的汽车制造商,以及欧洲经济整体造成巨大的负面影响”。

英国是欧洲第二大汽车二市场,尤其对德国制造商来说是非常重要的市场,他们生产汽车数量的一半都出口到欧盟。有些制造商,比如主要出口美国的Honda公司称,自英镑走下以来,出口竞争优势凸现出来。但是据英国汽车协会公布的数据,英国的零部件本地化率只有44%。但这也比2011年时的36%要高得多。

欧洲另一个不确定性还来自于PSA Group从GM手中收购Opel的情况(消息在3月份公布),以及工厂关闭情况。该交易有过两个关注点。首先,GM已经决定不愿意加入再加入欧洲的竞争。第二,PSA Group非常自信,在破产危机过了四年左右的时间之后,又要购买第三个偏僻,进入大众市场。对于这个市场,GM已经对欧洲心灰意冷,并决定完全脱离。

Opel在欧洲的员工达到38,000人,拥有9个工厂,据投资研究公司Bernstein分析师Max Warburton称,工厂“利用率非常低”。他说, “最后公司还是要削减产量的。我们可定,PSA正在计划裁员”。这不会马上发生 — 德国的政治压力让Opel力不从心,公司在Eisenach和Russelsheim建有工厂。公司在英国Ellesmere Port工厂已经协议,从2021年开始制造新款Astra汽车。如果英镑一直保持低迷,公司有可能继续保留英国的工厂,但是Ellesmere的本地化比率在英国是最低的,只有总价值三分之一的零部件是在英国采购的。

现在看似还比较靠谱的算是西班牙Zaragoza的Opel工厂了 — 这是公司旗下最大的工厂了,去年共生产355,000辆汽车。西班牙是汽车制造的动力来源,因为这里的工资要比北欧和老牌供应商基地要低得多。2016年,西班牙共制造290万辆汽车,而2010年生产了230万辆。

Slovakia’s financial incentive for JLR to invest in Nitra is being investigated by the European Commission

Slovakia’s financial incentive for JLR to invest in Nitra is being investigated by the European Commission电气化挑战目前任何一个大型制造决定都可能影响新技术的发展,尤其是电动车问题。制造商本身也在宣布要着手电动车 — 比如VW集团,这个欧洲最大的汽车制造商预测,到2025年,汽车总销量的三分之一都是电动车。Daimler公司称,届时会有三分之一是电动车。这给制造商们带来一个问题:他们是否要制造电池?一方面,这并不能算是核心竞争力(Renault公司电动车项目主管去年说,“我们是汽车制造商,而不是化学公司”),但是另一方面,如果他们无法将生产外包给韩国和中国,那么这对就业率已将趋于下降的发动机厂工人来说,是一项巨大的问题。Mercedes公司已经朝着解决方案迈进了一步:制造电池组以及相关控制技术,但是却把电池生产外包给最便宜的商家。

为了这个目标,Daimler已经在德国东部Saxony地区Kamenz工厂(在Dresden附近)着手研究了。工厂将于2018年中期投入生产,Daimler向这里又投资了5亿欧元。电池生产也在从亚洲向欧洲东部移动。举例来说,LG Chem正在波兰Wroclaw建造工厂,每年生产100,000多个电池。而Samsung已经在匈牙利Goed建造完成一家电池厂,计划从2018年初开始投入生产,每年能够生产50,000辆电动车。今年5月,有媒体报道,韩国SK Innovation(是Daimler公司的供应商之一)计划也在东欧建厂。

很显然,新的挑战和新技术成本因素正在迫使制造商将业务模式转向释放投资的模式转变。VW集团战略部长Thomas Sedran在去年年底说:“在我们过往业务模式中,有过垂直综合的历史,但是我认为一直沿用可能不是最明智的方法。”